第二次中期経営計画(2016年度-2018年度)説明会

| 開催日 | 2016年4月28日 |

|---|---|

| 場所 | 東京都千代田区 新丸ビル コンファレンススクエア |

| 説明者 | 代表取締役社長 平野 聡 |

プレゼンテーションの要旨

(トプコンの目指す方向)

ビジョンとして「医・食・住の成長市場において、社会的課題を解決し事業を拡大する」= Topcon for Human Lifeを掲げ、”医”=眼科医療分野、”食”=IT農業分野及び”住”=ICT自動化施工、インフラ整備等の分野で事業を展開します。

トプコンは”医・食・住”という巨大な事業領域において社会的課題を当社のソリューションで解決し、事業の拡大に努めます。

(第一次中期経営計画 振り返り)

第一次中期経営計画(FY2013-FY2015)においては、「構造改革から成長戦略へシフト!!」というビジョンのもと、次の3つの戦略を実行し、「ROE20%を目標!」とすることを掲げました。その結果として成長戦略を実現しました。

「戦略1」は”新規事業の開拓”。その成果として、IT農業市場開拓、MC・AG分野のOEMパートナー獲得、テレマティックス市場開拓、3D計測ビジネス開拓、電子カルテ・遠隔診断市場開拓及びスクリーニング市場開拓が挙げられます。

「戦略2」は”破壊的戦略商品の上市”。その成果として、新製品投入計画74機種に対し実績は93機種。破壊的戦略商品は前の3年間の5機種から7機種に増加しました。

「戦略3」は”グローバル人材の積極的活用”。その成果として、全社員の日本人以外の構成比が60%→65%に、エンジニアの日本人以外の構成比が55%→75%に、海外連結子会社社長の日本人以外の構成比が50%→90%に増加している事により、適材適所をグローバルに展開しています。

(第二次中期計画)

第二次中期経営計画(FY2016-FY2018)においては、「成長戦略を加速!!新たなステージへ」というビジョンのもと、次の3戦略を実行し、「ROE20%を目標!」とすることを掲げました。

「戦略1」は”経営体質の強化”

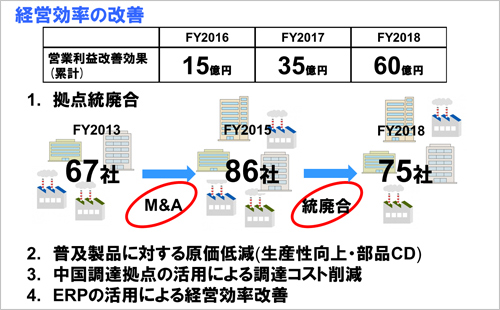

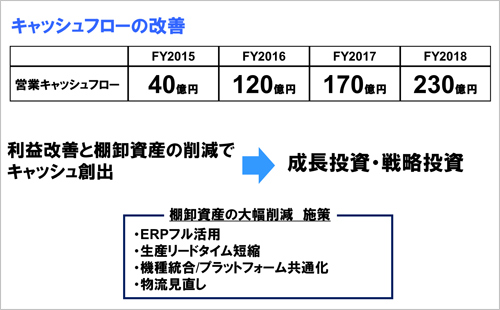

組織を1カンパニー2事業制とし、ポジショニング・カンパニー(POC)は継続、スマートインフラ・カンパニー(SIC)、アイケア・カンパニー(ECC)はスマートインフラ事業(SI事業)、アイケア事業(EC事業)に変更しました。経営効率の改善として拠点統廃合を実施します。2013年度の67社からM&Aにより2015年度で86社まで増加しましたが、今後3年間で86社から75社~70社ぐらいまで絞り込んでいきます。次に生産性の向上と部品のCDにより原価低減を進め、営業利益の改善効果として2016年度で15億円、2017年度累計で35億円、2018年度累計で60億円を見込んでいます。さらに営業のキャッシュフローを改善して成長投資に回したいと考えています。

「戦略2」は”成長事業の推進”

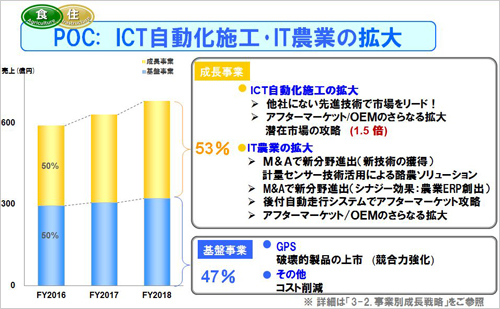

POCは成長事業として、ICT自動化施工の拡大とIT農業の拡大で事業を拡大します。ICT自動化施工では、他社にない先進技術で市場をリードしていきます。普通のブルドーザーに、当社のシステムをつけることによってロボット化することにより土木革命を行っていきます。アフターマーケットとOEM合計で、ブルドーザーへのGPS自動化システムの搭載率は15%程度とみています。油圧ショベルに対してはおおよそ5〜6%ですので、潜在的な市場は非常に大きいと考えております。よって成長戦略の中で大きな柱としていきたいと考えています。3カ年で150%程度の売上伸長は考えております。

次にIT農業です。アフターマーケットと当社のOEMの事業両方を伸ばすことによって、大きな伸長を考えております。ただし今年は、昨年度農業が低迷しておりますので、今年度はあまり大きく見込んではおらず、ほぼ横ばいと考えております。おそらく、世の中では2017年度か2018年度には農業は大きく伸びてくるだろうと言われていますので、今やっていることを継続して行ければ大きな成長につながると考えております。

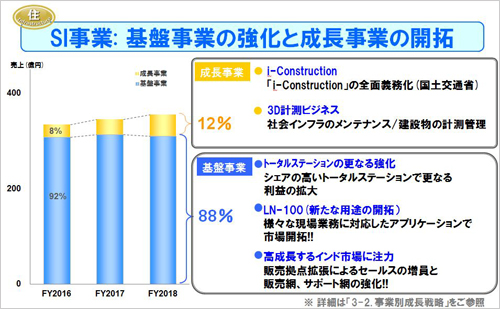

SI事業は基盤事業が非常に大きく、成長事業が少ない事業です。収益源の基盤事業を大いに強化することに力を入れて行きます。同時に、成長事業の開拓に力を入れることを考えています。次にi-Constructionですが、国交省がテーマとして掲げ、日本の公共事業の生産性を上げるため、国直轄の公共工事には2020年までにi-Constructionを100%導入する事を義務化するといわれております。次は3D計測ビジネス。社会のインフラの老朽化に伴い、それをメンテナンスするための構造物の計測が必要になってきました。次は基盤事業です。非常に重要な基盤事業ですが、トータルステーションは年間2万から3万台くらい製造しております。そのモデルを第二次中計では300モデルを30モデルまで統合して収益性を上げる努力をしていきます。

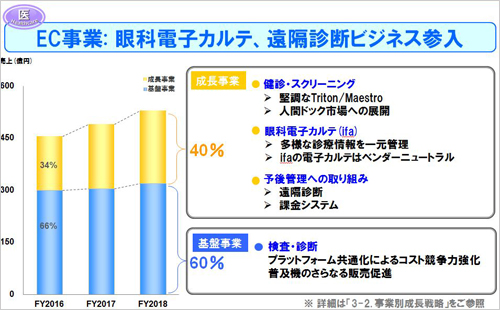

EC事業は新事業領域として眼科の電子カルテ、遠隔診断ビジネスを大きくしていきます。既存事業は検査・診断だけでしたが、ifa社の買収を通じて予防と予後の分野に領域を拡げ、2,500億円の市場から5,000億円にしたいと考えています。予防領域のスクリーニング事業では、誰でも簡単に使えるMaestroの売上伸長を考えています。FDAを取得することを前提にしております。ifa社の電子カルテはベンダーニュートラルで、あらゆるメーカー、500を超える機器と接続可能です。病院、医師からの視点から見ると当社の製品のみならず全ての機器に繋がるということです。そのようなifa社のシステムを使うことによって、遠隔診断を行うことができます。患者は大病院に行くこと無く、大手の小売店、海外のメガネ店、かかりつけ医、センター等々に行くだけで電子カルテ、遠隔診断ができます。これにより、早期発見、更には予防・予後の世界が大きく拡大していくと考えており、更に伸ばして行きます。今までの事業は売り切りでしたが、ifa社の電子カルテ、遠隔診断を導入することによって、課金システムが可能となりました。

「戦略3」は”課金ビジネスモデルの創出”

現在は売り切り型ビジネスが当社の事業モデルですが、売り切り型ビジネスに課金ビジネスを追加していきます。トプコンの事業領域の全て、OCTも農業もコンストラクションも、今までのアナログのデータ管理からデジタル管理になっていますので、データを吸い上げることが可能です。我々は農業や、建設現場で使うクラウドシステムを持ってますが、これをさらに加速していきたいと考えております。アイケア事業の課金ビジネスは個々の病院の中の、ifa社のシステムは当社以外の製品も全部のデータが吸い上がって行きますので、色々な製品からデータが上がってきて、データマイニングすることによって何かのサービスを生んで、診断のサポートをする、処方をするサポートをする、などで課金をします。当社はベンダーニュートラルの強みがあります。

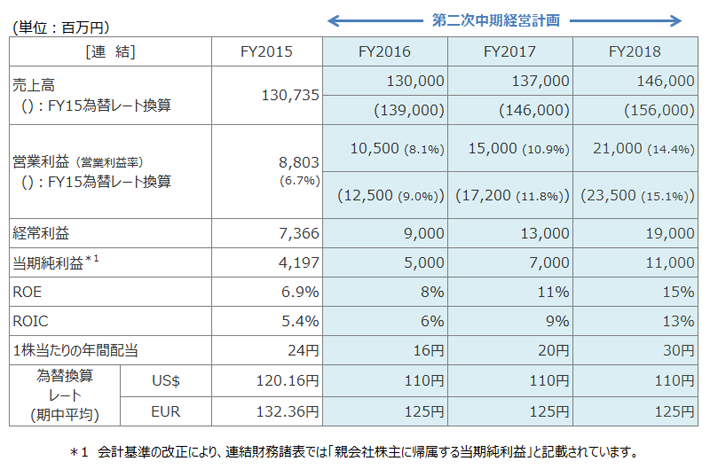

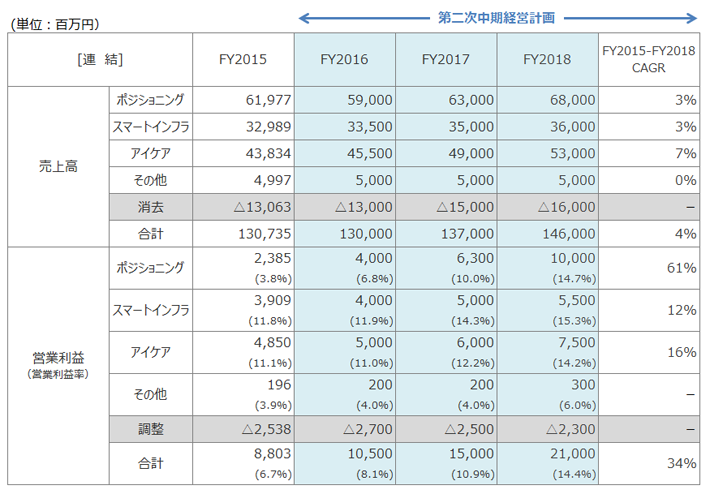

それでは計数計画です。中計期間の為替のレートをドル110円とユーロ125円で想定しています。売上高につきましては2016年度は1,300億円強の2015年度に対してほぼ横ばい、2018年度は1,460億円を計画しています。営業利益につきましては、経営効率の改善を通じて各年度105億円、150億円、210億円となり、CAGRで34%成長を想定しています。ROEは6.9%まで落ちましたが、8%、11%、15%とします。15%は成し遂げて、できるだけ早く20%を実現したいと考えております。年間配当につきまして今年度は16円、2017年度は20円、2018年度は30円を想定しております。セグメント別の売上では、ポジショニングはCAGR3%で3年後に680億円を目指します。スマートインフラにつきましては360億円、3%のCAGR、アイケアにつきましては530億円、7%のCAGR。セグメント別の営業利益では、ポジショニングは3年後に経営効率の改善策を実施して100億円を目指して、CAGRで61%を目指します。スマートインフラは55億円12%、アイケア75億円16%です。次に成長戦略のための投資計画。研究開発については売上に対して約10%です。設備投資についてはほぼ40億円ずつです。投資はこの1年間はこの景気の状況を踏まえながらもあまり積極的に投資することはありません。累計で200億円と考えております。

連結業績目標(全社)

連結業績目標(事業別)

主な質疑応答 PDF版(同一内容記載)は、前ページのスクリプトをご参照ください。

-

昨年度は何度か下方修正し、今回更に大きく下方修正した本質的な要因は何か?

POCでICT自動化施工の新製品投入でIT農業の落ちをカバーしようとしたが、資源価格の低迷で大きく需要が落ちた。SICは公共工事の発注遅れが発注減に繋がった。需要低迷により計画した売上が達成出来なかったことが要因。

-

POCの営業利益が4Qで大きく落ちた要因は?収益環境が大きく変化しているのか?

収益環境に変化はない。売上は既存の農業事業で80億減少した影響が大きい。また、直近で買収した会社も農業の影響により、赤字では無いが売上減により利益が減少した。

-

POCの4Qの建機のアフターマーケットでの状況は?

先期4Qは見込んだ程売上が伸びなかったことを鑑み、今期1Q、2Qは伸長すると見込んでいない。

-

中計の営業キャッシュフローの大幅改善とあるが改善方法は?今後3年間の投融資はその範囲内で賄うのか?

ERPをフル活用して増加した棚卸資産を大幅に削減する計画。その改善により投融資資金を賄う計画。

-

今期の大まかな増減益のイメージ教えてほしい。

利益の増加17億円は、コスト削減が15億円 その他に新製品効果とMaestroの米国向け売上による。

-

FDA取得後の米国へのMaestroの売上計画はいつごろから入っているのか?

後半から見込んでいる。申請の出し直しがあったため辛目に見ている。

-

POCの下期の利益予想がかなり改善する予想になっているのはなぜか?

コスト削減は大部分がPOCであり、下期に効果が出るためである。

-

課金モデルはどのくらい計画に入っているのか?

中計にはゼロではないがほとんど入っていない。第二次中計で育てなければならない事業という位置づけ。

-

3年間の計画は固定ということでやり直すということはないか?

フィックス方式でやって行きたい。市況が大きく変化する状況の為、数字は別として戦略と施策は変えない。

将来見通しに対する注意事項

本資料に記載の業績見通し並びに将来予測は、資料の作成時点において入手可能な情報に基づき、計画のもとになる前提、予想を含んだ内容を記載しております。

実際の業績は、今後の事業領域を取りまく経済状況、市場の動向により、これらの業績見通しとは異なる場合がございますので、ご承知おきいただきますようお願い申し上げます。

PDFファイルをご覧いただくにはAdobe Readerが必要です。

Adobe Readerはアドビシステムズ社より無償配布されています。